Ausgangssituation

Die zweite Säule enthält Vorgaben zum bankaufsichtlichen Überprüfungsprozess. Der Supervisory Review and Evaluation Process (SREP) stellt Anforderungen an Institute und nationale Aufsichtsbehörden. Kernelemente sind die Etablierung adäquater Risikomanagementsysteme und deren Überwachung durch die Aufsicht. So müssen Institute den sogenannten Internal Capital Adequancy Assessment Process (ICAAP) etablieren, der gewährleistet, dass eine ausreichende Kapitalausstattung und eine effektive Steuerung der Risikotragfähigkeit (RTF) der Institute gewährleistet sind.

Im Rahmen des ICAAP werden also die beiden zentralen Elemente der bankinternen Steuerung – das Risiko und das Kapital – betrachtet. Damit die Anforderungen laufend sichergestellt sind, müssen die Entscheidungsprozesse in der Geschäfts- und Risikostrategie sowie in den Risikosteuerungs- und Controllingprozessen verankert werden. Dies erfordert unter anderem, dass der ICAAP fester Bestandteil des Limitsystemes sowie der internen Berichterstattung ist.

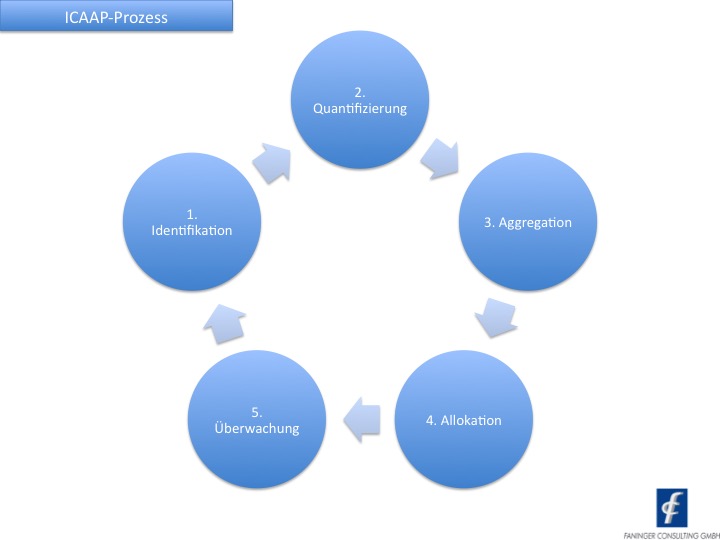

Wesentliche Forderungen des ICAAP-Prozesses

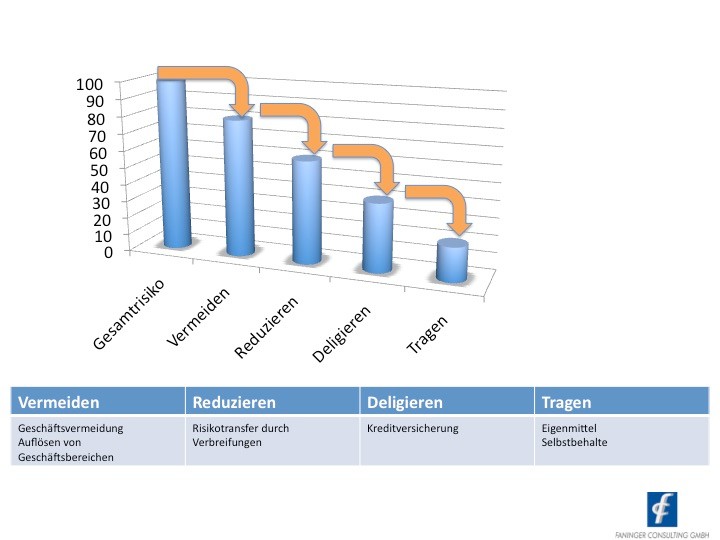

Als zentrale Anforderung müssen Institute die wesentlichen Risikoarten identifizieren und mit geeigneten Methoden bemessen und Eigenkapital vorhalten, welches über die entsprechende Qualität und Quantität verfügen muss, um eventuelle Verluste aufzufangen. Damit die Risikotragfähigkeit stets sichergestellt ist, müssen Entscheidungsprozesse auf verschiedenen organisatorischen Ebenen verankert werden.

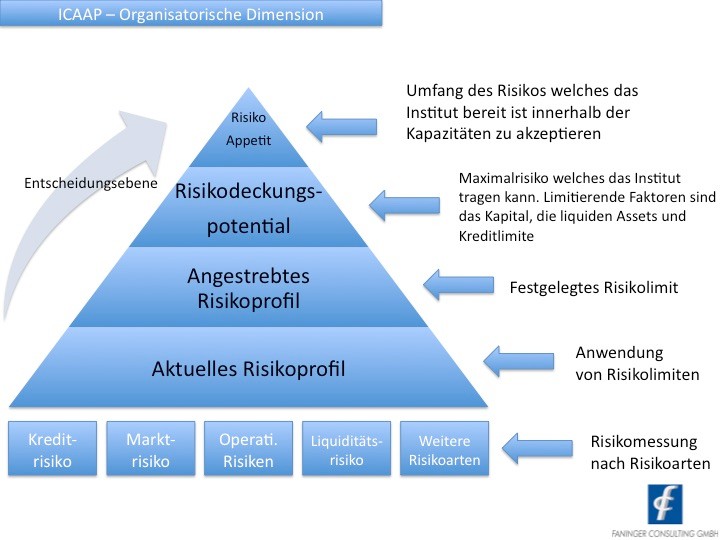

Risikoinventur und aktuelles Risikoprofil

Ausgangsbasis für eine effektive Steuerung der Risiken ist eine umfassende Risikoinventur, in welcher alle Risikoarten identifiziert und quantifiziert werden. Ziel der Risikoinventur und der sich anschließenden Risikomessung ist es, einen umfassenden Überblick über alle im Institut vorhandenen Risiken (aktuelles Risikoprofil) zu erhalten.

Bei der vollständigen Bestandsaufnahme der Risiken, die neben den gängigen Risiken (Adressenausfallrisiken, Zinsänderungsrisiken, operationelle Risiken und Risikokonzentrationen) auf Basis von etablierten und gängigen Verfahren ermittelt werden, sind weitere Risiken wie beispielsweise stategische Risiken, Reputationsrisiken oder Geschäftsrisiken zu berücksichtigen. Für fortgeschrittene Institute werden diese Risiken auf Basis von Szenarioanalysen ermittelt. Ansonsten werden diese über pauschale Beträge einbezogen. Da es keine allgemeingültige Definitionen zur Ermittlung der Risikoarten gibt, stehen die Institute vor der Aufgabe, selbständig eine umfassende Identifizierung der Risiken durchzuführen. Die Identifikation der Risiken folgt hierbei im Wesentlichen dem Proportionalitätsprinzip, aber auch der institutsinternen Steuerungsphilosophie.

Angestrebtes Risikoprofil

Nachdem die Risikoinventur durchgeführt wurde, ist das angestrebte Risikoprofil zu erarbeiten. Hierbei ist das aktuelle Risikoprofil Basis für die Entscheidungsprozesse bei der Definition eines angestrebten Risikoprofiles.

Vor dem Hintergrund der hier existierenden Methodenfreiheit müssen die Prozesse der Risikotragfähigkeit so konzipiert werden, dass der Steuerungsansatz dem Geschäftsmodell des Institutes gerecht wird.

Risikodeckungspotenzial

Der im Rahmen der Risikotragfähigkeit gewählte Ansatz (Gone-Concern-Ansatz vs. Going-Concerne-Ansatz) hat Auswirkungen auf Umfang und Zusammensetzung des Risikodeckungspotenzials. Institute, die einen Gone-Concern-Ansatz gewählt haben, können in das Risikodeckungspotenzial alle Kapitalbestandteile einbeziehen, da bei einer Liquidation alle Kapitalbestandteile zur Deckung herangezogen werden können. Beim Going-Concern-Ansatz wird jedoch von einer an die Säule I angelehnten Berücksichtigung der Eigenmittel ausgegangen.

Risikoappetit

Üblicherweise wird die Risikostrategie von Instituten jährlich definiert. Das Management gibt üblicherweise vor, welche Return on Equity (RoE) ein Institut anstrebt und welche Volatilität der Ergebnisse toleriert wird. Damit dieser Prozess stattfinden kann, müssen die notwendigen Informationen zur Verfügung stehen, und im Anschluss wird der Risikoappetit durch das Management auf Basis der genannten Parameter definiert. Üblicherweise sind Volatilität und hohe RoE-Ziele mit höherem Risikoappetit verknüpft.

Wie auch immer letztlich die Entscheidung ausfällt, der Risikoappetit muss Teil der Risikostrategie sein.

Unsere Leistungen

Wir unterstützen Sie bei der Identifikation, Quantifizierung und Analyse der einzelnen Risiken und helfen Ihnen, Entscheidungsprozesse herbeizuführen, um eine angemessene Risikostrategie zu definieren, die auf Basis der institutsspezifischen Gegebenheiten auch die Anforderungen von ICAAP erfüllt.